Vanguard, una delle più grandi società d’investimento al modo, è da poco approdata in Italia con uno dei suoi prodotti di punta: il Vanguard LifeStrategy. Si tratta di uno strumento davvero interessante, che potremmo definire come un vero e proprio “fondo di fondi” (ovviamente a gestione passiva), ed è la stessa società a ribilanciarlo periodicamente. Avete presente il Lazy portafoglio 60/40 (60% azioni e 40% obbligazioni)? Bene, il Vanguard LifeStrategy è tutto questo, ma ancora più Lazy.

La particolarità di questo ETF – o per meglio dire di questi ETF (ne esistono ben 8, a breve li analizzeremo più nel dettaglio) – è data dalla possibilità per ogni soggetto di poter scegliere una classe di rischio a lui più congeniale, spaziando da una diversificazione più conservativa (ossia privilegiando le obbligazioni alle azioni) ad una più speculativa. Per far tutto questo, è sufficiente acquistare un unico strumento con dei costi davvero ridotti.

Di seguito andremo ad analizzare il Vanguard LifeStrategy nelle sue molteplici versioni, con i suoi pro e contro, e soprattutto cercheremo di capire quale sia lo strumento più adatto ad ogni individuo.

Indice

Vanguard LifeStrategy, cos’è e a chi si rivolge?

Cosa è il LifeStrategy di Vanguard? Sostanzialmente, come già accennato in apertura, si tratta di un fondo di fondi (ovviamente a gestione passiva). Comprando questo strumento finanziario, l’investitore è come se acquistasse un portafoglio composto da due distinte asset class: azioni e obbligazioni. Sarà poi la stessa società a occuparsi di ribilanciarlo periodicamente.

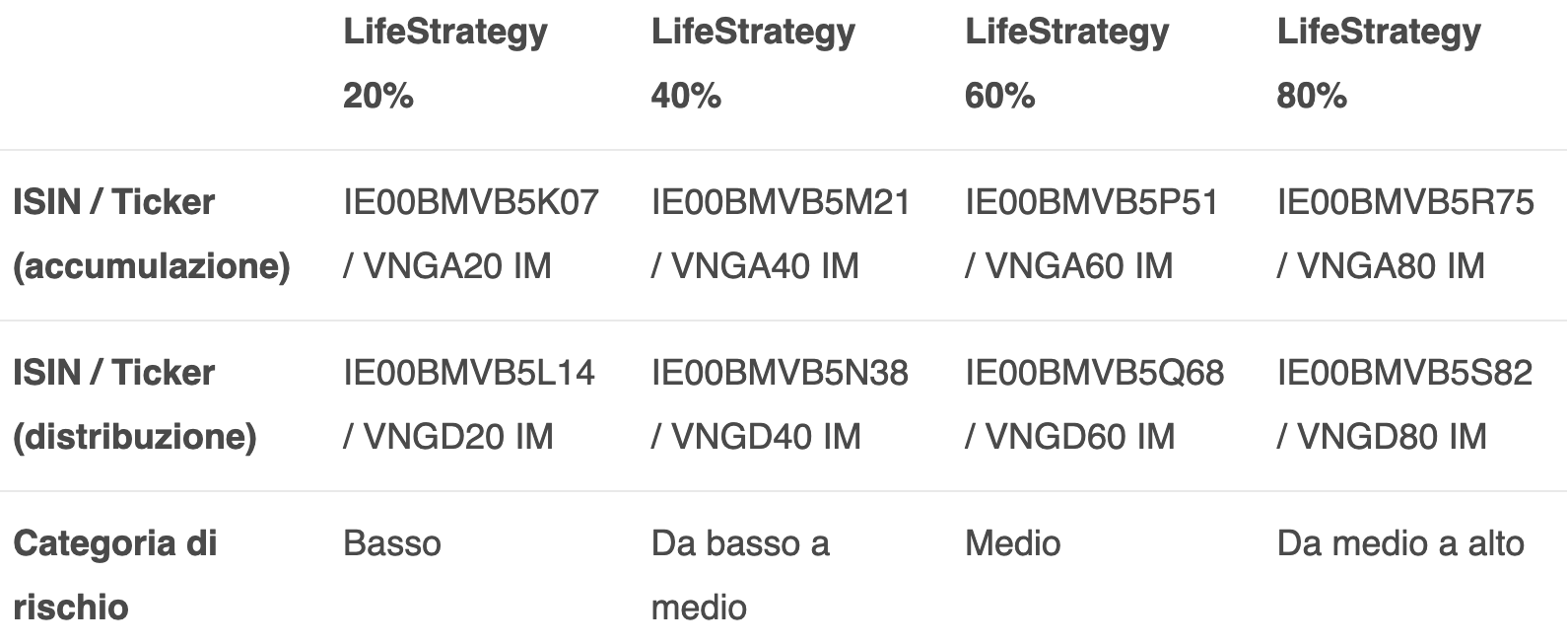

Di ETF LifeStrategy ne esistono ben 8, e si differenziano per la loro composizione e per la politica di distribuzione delle cedole, che può essere, appunto, ad “accumulazione o a distribuzione”.

Il Vanguard Lifestrategy 20% è composto per il 20% da azioni e per l’80% da obbligazioni; il LifeStrategy 40%, invece, è costituito per il 40% da azioni e il 60% da obbligazioni e cos’ via.

4 ETF, dunque, che diventano 8 se si considera la doppia variabile ad accumulazione e distribuzione delle cedole. In quest’ultimo caso, il pagamento viene effettuato ogni sei mesi.

Tutti questi ETF sono armonizzati (quindi UCITS) e acquistabili su borsa italiana. Come se non bastasse, anche il loro prezzo è davvero conveniente, con un TER pari allo 0,25%.

I fondi vengono ribilanciamento periodicamente in modo da garantire la composizione inizialmente prevista e, ovviamente, il mantenimento del profilo di rischio desiderato.

Un piccolo neo di cui bisogna tener conto è che alcuni di questi ETF hanno una capitalizzazione un po’ bassa e dunque sono meno liquidi.

Ovviamente, la scelta di uno di questi strumenti dipende dal profilo di rischio e dagli obiettivi dell’investitore.

Composizione dei Vanguard LifeStrategy

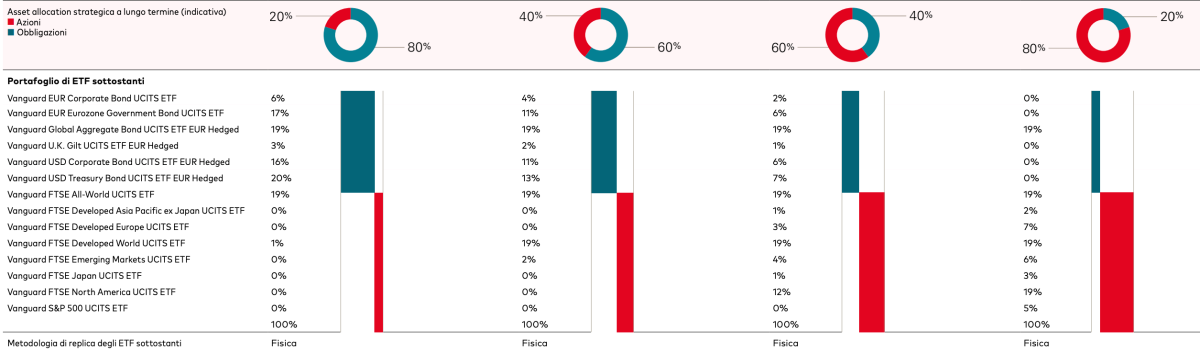

Questi ETF, come già detto, sono ampiamente diversificati. Essendo fondi di fondi, adesso, bisogna capire quali strumenti contengono al suo interno.

Dall’infografica sottostante, è possibile notare che i Vanguard LifeStrategy sono composti da ETF obbligazionari (sia corporate che governativi) e azionari appartenenti a diversi settori e aree geografiche. In tutti i casi, come si legge dalla brochure del prodotto, si tratta di ETF a replica fisica.

Ad ogni modo, è presente una maggiore esposizione verso il mercato statunitense, con oltre il 50% dell’allocazione dell’intero fondo (per tutti i tipi di ETF). Poi a seguire Francia, Germania, Regno Unito, Italia ecc. I principali settori sono: tecnologia, finanzia, beni di consumo, sanità ecc.

Perché preferirlo ad altri ETF

Con un Vanguard LifeStrategy è possibile costruire un piccolo portafoglio d’investimento acquistando un singolo ETF, con tutti i vantaggi che ne derivano. Questo strumento, infatti, è particolarmente consigliato a tutte quelle persone che non hanno voglia o tempo di badare ai propri investimenti. La composizione del fondo viene infatti ribilanciata periodicamente dalla stessa società in modo automatico. Questo è un fattore davvero positivo soprattutto in termini di costi. Ribilanciare periodicamente un portafoglio, anche se costituito da pochi strumenti finanziari, comporta inevitabilmente il sostenimento dei costi da corrispondere al proprio broker nel momento in cui si immette un ordine di acquisto o di vendita. Con un Vanguard LifeStrategy, invece, tali costi saranno limitati solamente al primo ordine d’acquisto. Oltre a questo, il TER del ETF è davvero ridotto, pari allo 0,25%.

Il Vanguard LifeStrategy, in conclusione, rappresenta la perfetta definizione di “Lazy Portafoglio”. Per maggiori informazioni su questo strumento finanziario, vi rimandiamo alla pagina web ad esso dedicata sul sito di Vanguard.

Vanguard LifeStrategy, come orientarsi sulla scelta giusta

Perché scegliere un Vanguard LifeStrategy 20% e non un 40%? La scelta del migliore strumento può cambiare da persona a persona. Essa, infatti, dipende dal profilo di rischio e dagli obiettivi di ogni singolo investitore. Il consiglio generale è sempre quello di affidarsi a un consulente finanziario indipendente, che sicuramente saprà meglio indirizzarvi verso lo strumento finanziario più adatto. In generale, però, possiamo fare qualche piccola considerazione valida un po’ per tutti.

Dal nostro punto di vista, ha poco senso investire in un ETF composto in gran parte da obbligazioni (come un Vanguard LifeStrategy 20%) se si è un investitore giovane (dunque, con un obbiettivo di lungo periodo) e magari con pochi capitali. In una situazione del genere, la scelta giusta potrebbe essere quella di investire in strumenti un po’ più performanti, anche se molto più volatili. Andando avanti con gli anni, i capitali da investire e gli obiettivi potrebbero essere diversi. In questo caso, ci si potrebbe spostare su strumenti un po’ più conservativi, ad esempio optando per un Vanguard 40% e poi 20%.

Della scelta della composizione del portafoglio di investimento in base all’età ne ha parlato anche Burton Gordon Malkiel nel suo libro “A spasso per Wall Street”, di cui vi consigliamo la lettura per maggiori approfondimenti. Già che ci siamo, sul nostro sito è anche presente una classifica dei migliori libri sulla finanza personale da leggere nel 2023, dateci un’occhiata.

Come sempre concludiamo ricordandovi che le informazioni qui presentate non sono da intendere in nessun modo come sollecito all’investimento e non rappresentando attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.